「実費でない通勤手当」と消費税の関係について解説します。

✅ 結論

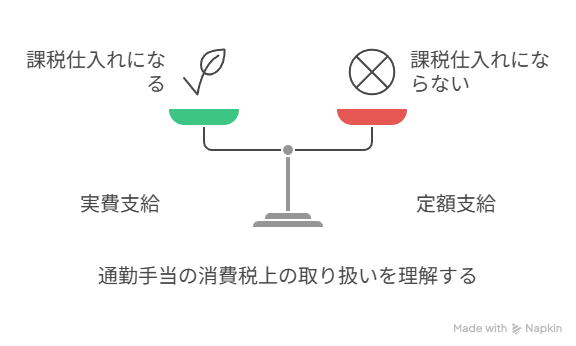

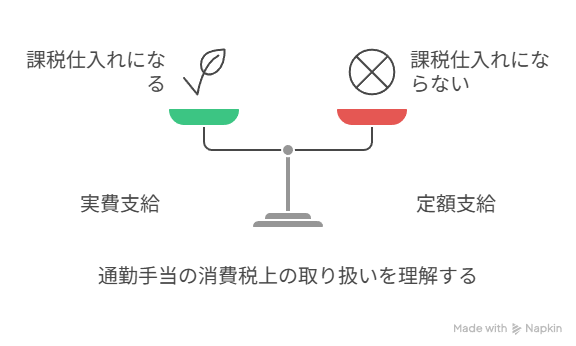

実費でない定額の通勤手当は、仕入税額控除できません。

●理由

会社が実際に

・・・(続きはこちら)「実費でない通勤手当」と消費税の関係について解説します。

✅ 結論

実費でない定額の通勤手当は、仕入税額控除できません。

●理由

会社が実際に交通機関のサービスを受けたと見なされないためです!

🚃 実費と定額支給の違い

支給方法(消費税の扱い)

実費(定期代) 控除OK(課税仕入)

定額(一律支給) 控除NG(給与扱い)

実費と一致する場合のみ、消費税の仕入控除が可能です。

💡 実費精算にするためのポイント

定期代の申請書を提出させる

支給額と実費が一致している

帳簿に「課税交通費」として記載

✨ まとめ

消費税の控除は「実費支給」が前提です。 所得税の非課税枠とは別に考えましょう。

曖昧な運用は控除否認のリスクもありますのでご注意ください。

無料面談は、当サービスの利用を真剣に検討している方限定のご案内です。具体的な契約内容やサービス適用についてのご相談を承ります。

情報提供のみを目的としたご質問はご遠慮ください。