自動車通勤をしている従業員の方や、会社の経理・総務担当者の方にとって気になる「通勤用駐車場代」の税務ルール。

令和8年度(2026年度)の税制改正により、自動車・バイク・自転車などで通勤する従業員について、一定の駐車場等料金を通勤手当の非課税限度額に加算できる新制度が創設されました。

特に実務面で注目されているのが、「会社契約の駐車場でも対象になるのか」「どこまでが非課税になるのか」「給与課税との関係はどう整理すべきか」という点です。

今回は、国税庁が公表した最新Q&A(令和8年4月)をもとに、税理士の視点からわかりやすく解説します。

令和8年度税制改正で何が変わった?

今回の改正では、自動車等通勤者の通勤手当に関して主に2つの見直しが行われました。

① 遠距離通勤者の非課税限度額が引き上げ

これまで片道55km以上の区分は月額38,700円が上限でしたが、令和8年度改正では片道65km以上について新たな距離区分が設けられました。これにより、片道95km以上の場合は月額66,400円まで非課税となります。

※なお、片道45km以上55km未満の区分については、引き続き月額32,300円が非課税限度額となります。

② 駐車場等料金を月5,000円まで加算可能に

今回の実務上もっとも影響が大きいのがこちらです。従来の「通勤距離に応じた非課税限度額」に加えて、新たに「駐車場等料金(上限5,000円)」を加算できる制度が新設されました。

「通勤距離に応じた非課税限度額」 + 「駐車場等料金(上限5,000円)」まで非課税扱いが可能!

この制度は、令和8年4月1日以後に支払われる通勤手当から適用されます。

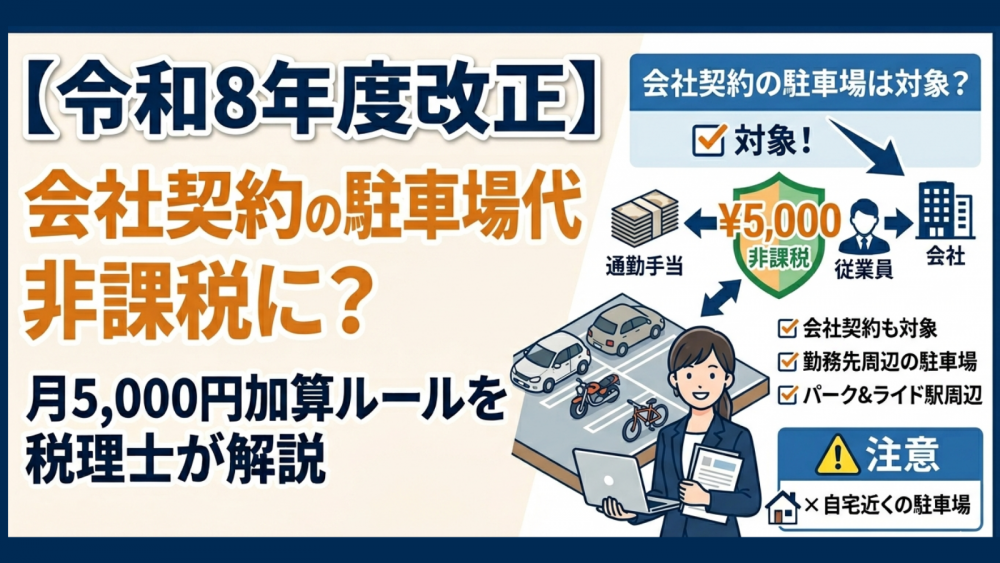

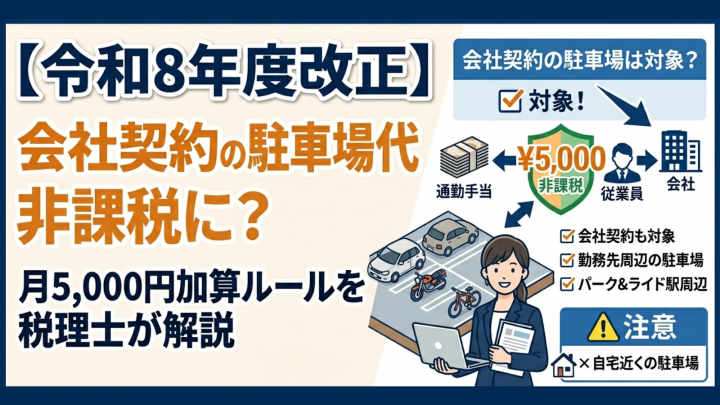

会社契約の駐車場でも対象になる?

ここが今回の非常に大きなポイントです。国税庁Q&A(Q4-2)では、「会社が従業員に代わって駐車場を契約し、料金を直接負担した場合」についても、非課税加算の対象になることが明記されました。

つまり、以下のいずれのケースであっても、一定の条件を満たせば月5,000円まで非課税にできます。

- 従業員本人が契約して、会社がその費用を補助するケース

- 会社が直接駐車場を契約して、支払うケース

これまで実務上グレーになりやすかった部分が、今回の改正でかなり明確に整理されたといえるでしょう。

対象になるのは「通勤先周辺」の駐車場

注意したいのは、すべての駐車場代が対象になるわけではない点です。対象となるのは以下の場所に限られます。

- 勤務先周辺の駐車場

- 駅、停留所、空港、フェリー乗り場周辺の駐車場等(パーク&ライド等)

一方で、「自宅近くの月極駐車場」や「自宅保管用のガレージ」などは対象外となりますのでご注意ください。

また、「駐車場等」には、自動車用駐車場だけでなくバイク駐輪場や自転車駐輪場も含まれます。複数の駐車場等を利用している場合は、その合計額について上限5,000円まで非課税加算が可能です。

「会社負担なら給与課税されないのでは?」という疑問

実務では、「会社名義で契約して会社が払うなら、単なる会社の経費(地代家賃など)であり、従業員の給与には関係ないのでは?」という疑問を持たれることがあります。

確かに会社側では経費計上されますが、税務上は「誰のための支出か」によって、以下のように取り扱いが異なります。

🚗 営業車用の駐車場の場合

これは会社業務のための支出(会社のための経費)であるため、従業員への課税問題は一切生じません。

👤 従業員の通勤用駐車場の場合

従業員個人の通勤のために利用する駐車場は、会社が直接支払っていても「従業員に対する通勤手当相当の経済的利益(給与)」として整理されます。そのため、本来は給与課税の検討が必要になります。

今回の改正により、会社名義の契約であっても「月5,000円までは非課税(給与課税しなくてよい)」として処理できることが明確になったため、実務上の負担やリスクはかなり軽減されたといえます。

具体例|上限を超えた場合はどう計算する?

国税庁の最新Q&Aで紹介されている事例をもとに、上限を超えた場合の計算方法を確認してみましょう。

【事例設定】

- 通勤距離: 片道50km(非課税限度額は32,300円)

- 駐車場の契約: 会社が勤務先付近の駐車場を契約

- 実際の駐車場代: 月額6,000円

💡 税務上の計算手順

| ① 通勤手当等の総額 |

32,300円 + 6,000円 = 38,300円 |

| ② 新・非課税限度額 |

32,300円 + 5,000円(上限)= 37,300円 |

| ③ 課税対象額(給与) |

38,300円 − 37,300円 = 1,000円 |

このように、上限をオーバーした場合は「超過した1,000円のみ」が毎月の給与課税(所得税等の対象)となります。

※なお、実際の駐車場代が8,000円や10,000円であっても、非課税として加算できるのは一律5,000円が上限です。また、そもそも自動車等通勤者の非課税制度は「片道2km未満」の距離には適用されないため、この加算措置も片道2km未満の従業員は対象外となります。

まとめ|実務上のグレーゾーンを整理した改正

今回の税制改正は、「通勤用駐車場代の税務処理を実務(現場の実態)に合わせてスッキリと整理した」という意味合いが非常に強い改正です。

特に「会社契約の駐車場」と「通勤手当・経済的利益課税」の関係について、国税庁が明確なガイドラインを示した点は、会社側にとって非常に大きな安心材料と言えます。

自動車通勤者が多い企業におかれましては、この機会に以下のような社内運用の確認・見直しを行っておくことをおすすめします。

- 通勤手当規程や駐車場補助ルールの見直し

- 社宅や会社の近くに借りている駐車場の契約名義・実態チェック

- 給与計算ソフトの非課税マスタや年末調整運用の確認

令和8年4月以降の給与計算実務に直結する変更内容ですので、早めに対応を進めていきましょう。