お役立ち情報

賃上げ動向調査 「ベア」を行う企業は6割超に

財務省が発表した「地域企業における賃上げ等の動向調査」結果(有効回答数1161社)によると、2023年度に「ベア(ベースアップ)」を行う企業は6割超(62.1%)で、昨年・・・(続きはこちら)

150万円の壁とは?

Q 150万円の壁とはですか?

A 「150万円の壁とは年末調整や所得税の確定申告に置いて、配偶者の年収が150万円以下であれば、本人は、配偶者・・・(続きはこちら)

130万円の壁とは?

Q 130万円の壁とはですか?

A 「130万円の壁」は、配偶者の収入見込みが130万円となる場合、配偶者自ら社会保険に加入する必要があります。・・・(続きはこちら)

年収103万円の壁とはなんですか?

Q 103万円の壁とはですか?

A 「103万円の壁」は、家族の扶養に入りながら働く人に所得税の支払い義務が発生するボーダーラインです。(年収103万・・・(続きはこちら)

法人税申告間違えランキング 1位は外国税額控除等に関する誤り

国税庁は、調査課所管法人における申告内容の誤りが多い事例を公表した。

これは、2022事務年度に実地調査以外で把握したものを集計し、誤りが多い順にその状況を取り・・・(続きはこちら)

枠組みが増え要件が緩和!使い勝手がよくなった事業再構築補助金(2023.4公募開始)

今回のテーマは、

「枠組みが増え要件が緩和!使い勝手がよくなった事業再構築補助金」です。

■事業再構築補助金とは ━━━━━・・・・・‥‥‥………

ウィズコロナ・ポ・・・(続きはこちら)

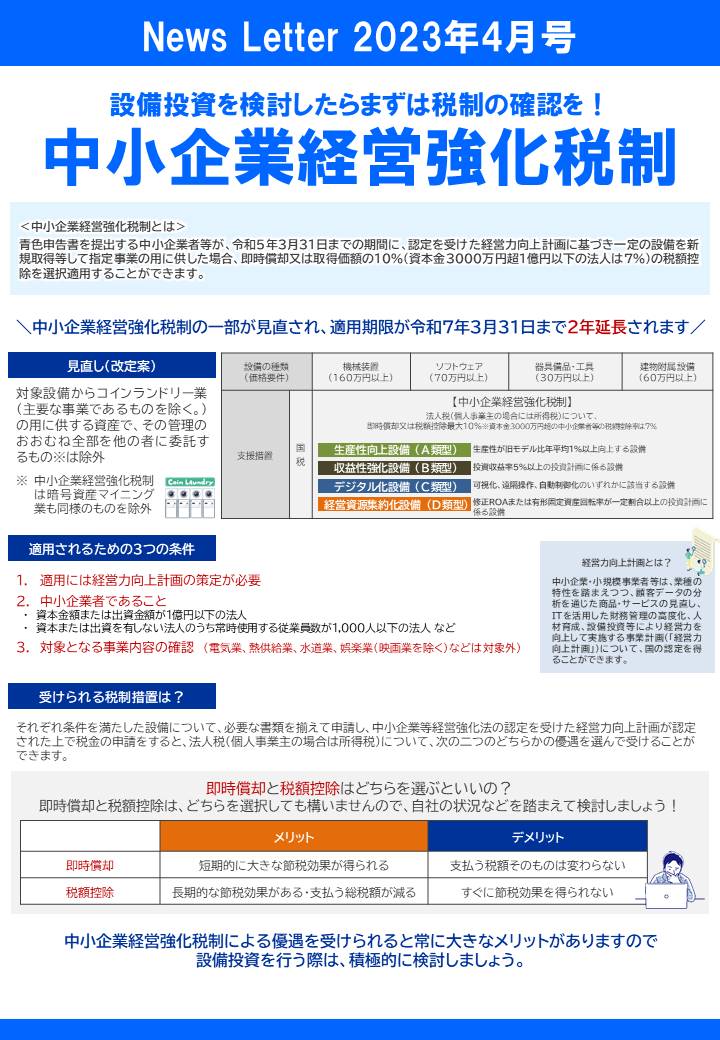

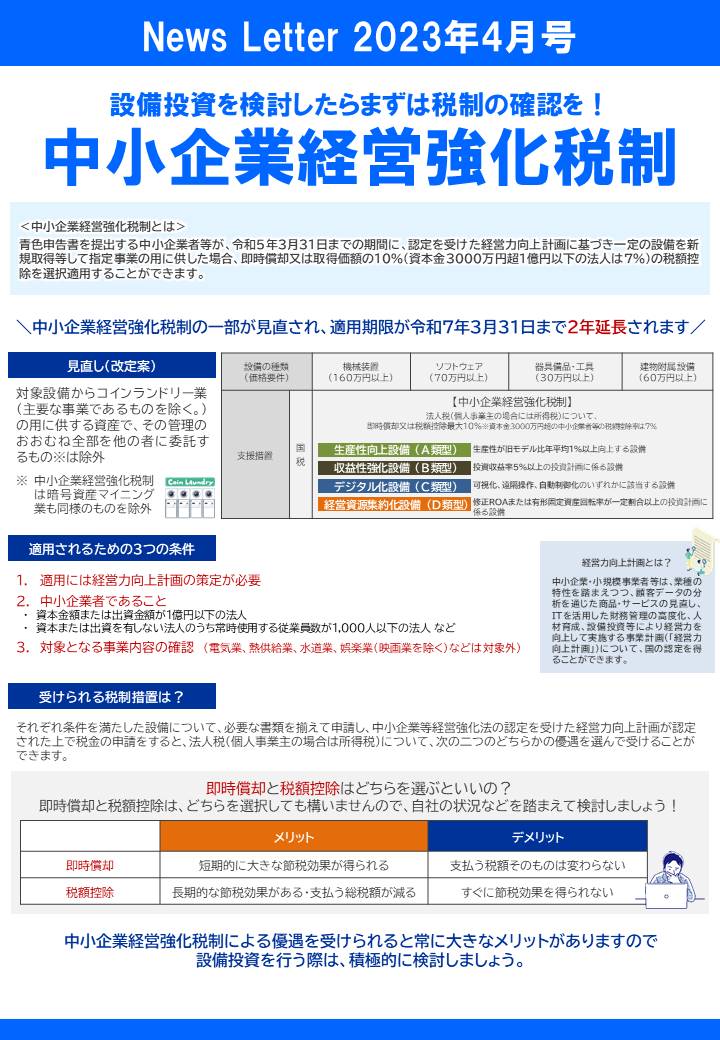

設備投資を検討したらまずは税制の確認を! 中小企業経営強化税制(2023.4)

今回のテーマは、

「設備投資を検討したらまずは税制の確認を!

中小企業経営強化税制」です。

このテーマは2~3分程度で読み終わりますので、ぜひご覧ください・・・(続きはこちら)

国民負担率は46.8%となる見通し 租税負担率は2年連続低下の28.1%

国民負担率が2023年度予算では22年度実績見込みから0.7ポイント減の46.8%と2年連続で低下する見通しであることを、財務省が発表しました。

(国民負担率とは、国民・・・(続きはこちら)

経営者の方向け パートタイマー等の社会保険の適応範囲が変わります!

2022年10月から社会保険の適用拡大により、従業員の人数によって対象が異なります。

パート・アルバイトで社会保険対象が増えると聞いたのですが、どの・・・(続きはこちら)