【2026年版】設備投資を検討したらまずは税制の確認を! 中小企業経営強化税制

機械やシステムなどの「設備投資」を検討し始めたら、まずは税制の確認を!

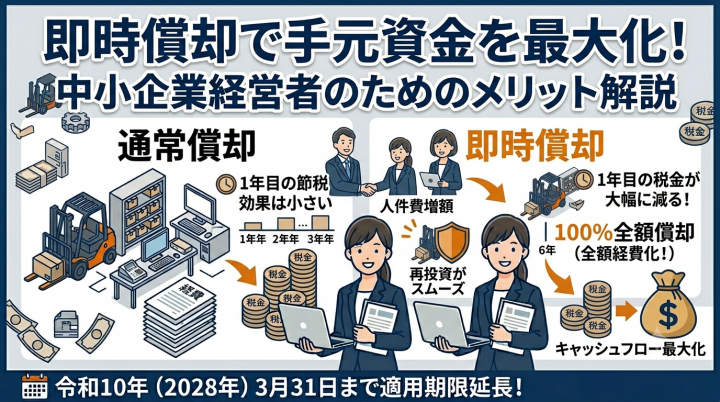

要件を満たせば、投資額の全額を経費にできる(即時償却)など、会社に非常に大きな節税効果をもたらす強力な制度があります。

今回は、設備投資の代表的な節税策である「中小企業経営強化税制」について、2〜3分で読めるポイントに絞ってわかりやすく解説します。

1. 中小企業経営強化税制の「2つの強力なメリット」

青色申告書を提出する中小企業者等が、認定を受けた「経営力向上計画」に基づき一定の設備を新規取得して指定事業に供した場合、以下のどちらか有利な方を選択して適用することができます。

- 【メリット1】即時償却

取得価額の全額(100%)をその事業年度の経費として一括で計上し、大きな利益圧縮効果を得ることができます。 - 【メリット2】税額控除

取得価額の10%(※資本金3,000万円超1億円以下の法人は7%)を、支払うべき法人税等から直接マイナスすることができます。

💡 制度の適用期限:本制度は近年の税制改正により、令和10年(2028年)3月31日まで適用期限が延長されています。

2. 適用を受けるための「3つの絶対条件」

この強力なメリットを享受するためには、以下の要件をすべて満たす必要があります。

- 事前に「経営力向上計画」の認定を受けること

※原則として、設備を取得する「前」に計画を策定し、国の認定を受ける必要があります。後出しは認められないためスケジュール管理が重要です。

- 対象となる「中小企業者」であること

- 資本金額または出資金額が1億円以下の法人

- 資本または出資を有しない法人のうち、常時使用する従業員数が1,000人以下の法人 など

- 指定された「事業内容・設備要件」であること

※幅広い業種が対象ですが、一部対象外(電気業、娯楽業など)があります。また、最新の改正により工具・器具備品の取得価額要件が「40万円以上」に引き上げられるなど、細かな判定が必要です。

要件の判定や計画策定のスケジュール管理には専門的な判断が伴います。設備投資の計画が持ち上がった段階で、なるべく早めに専門家へ相談することが失敗を防ぐ最大のポイントです。

御社の状況を踏まえ、税理士の視点から最も有利な税務戦略をご提案いたします。

本気の節税・経営基盤強化を目指す経営者様からのご相談をお待ちしております。

Q:初回の無料面談は、どのような人が対象になりますか?

A:当事務所へのご依頼や顧問契約を真剣に検討されている方限定のご案内となります。具体的な契約内容や、本税制等サポートの適用可否についてご相談を承ります。

※一般的な税務情報の提供や、情報収集のみを目的とした無料相談は行っておりませんのでご遠慮ください。