黒字経営専門税理士ブログ

名古屋市天白区の税理士が解説:事前確定届出賞与の基本と注意点

💰 名古屋市天白区の税理士が解説:事前確定届出賞与の基本と注意点

役員に支給する賞与(ボーナス)は、原則として会社の経費(損金)にはできません。

し・・・(続きはこちら)

名古屋市天白区の税理士が解説:選択型確定拠出年金と養老保険、どちらが会社に合う?

🏢 名古屋市天白区の税理士が解説:選択型確定拠出年金と養老保険、どちらが会社に合う?

企業の福利厚生や退職金制度を見直す中で、「選択型確定拠出年金(選択制DC・・・(続きはこちら)

中退共で退職金を「貯める前に知るべきリスク」と言われる理由とは?特退共との違いを税理士が解説

💰 中退共で退職金を「貯める前に知るべきリスク」と言われる理由とは?特退共との違いを税理士が解説

中小企業の経営者から「退職金は中退共で積み立てるのが一番い・・・(続きはこちら)

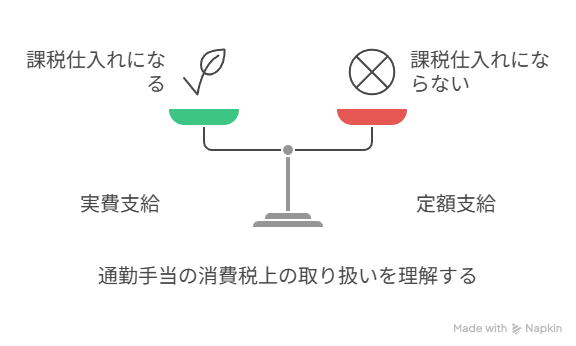

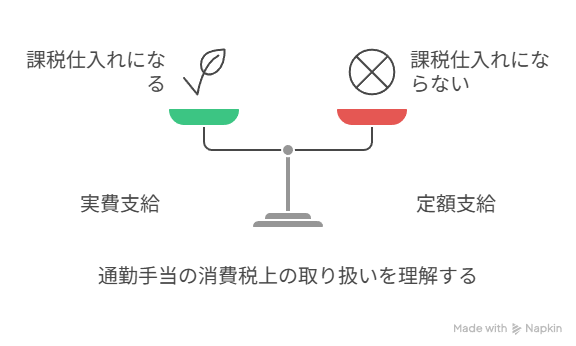

定額の通勤手当、消費税の控除はできる?

「実費でない通勤手当」と消費税の関係について解説します。

✅ 結論

実費でない定額の通勤手当は、仕入税額控除できません。

●理由

会社が実際に・・・(続きはこちら)

必要経費になる青色専従者給与 年の途中の支給打切りには注意!

青色申告をしている個人事業主にとって、家族に支払う青色専従者給与は重要な節税手段です。この制度を利用することで、家族に支払った給与を必要経費として計上でき、税・・・(続きはこちら)

不動産を取得した場合は、必ず不動産取得税がかかるのでしょうか?

Q 不動産を取得した場合は、必ず不動産取得税がかかるのでしょうか?

A 相続や特別な用途に供するためなどにより不動産を取得した場合は非・・・(続きはこちら)

法人税申告間違えランキング 1位は外国税額控除等に関する誤り

国税庁は、調査課所管法人における申告内容の誤りが多い事例を公表した。

これは、2022事務年度に実地調査以外で把握したものを集計し、誤りが多い順にその状況を取り・・・(続きはこちら)

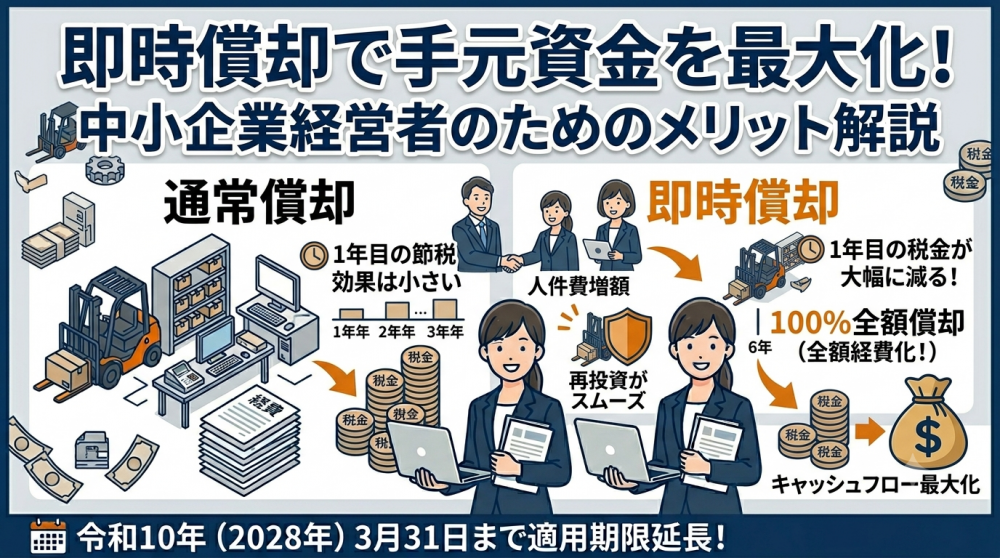

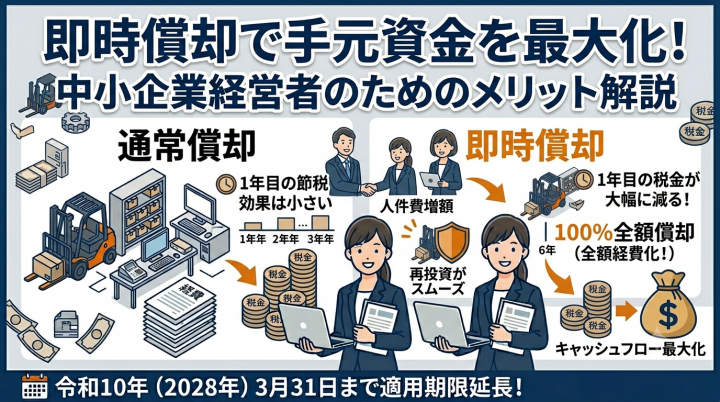

【2026年版】設備投資を検討したらまずは税制の確認を! 中小企業経営強化税制

機械やシステムなどの「設備投資」を検討し始めたら、まずは税制の確認を!

要件を満たせば、投資額の全額を経費にできる(即時償却)など、会社に非常に大きな節税・・・(続きはこちら)

特例事業承継税制 令和9年12月末で終了へ

特例事業承継税制 令和9年12月末で終了へ

事業承継の際の贈与税・相続税の納税を猶予する「事業承継税制」は、平成30年度税制改正で抜本的に拡充され「特例事業承継・・・(続きはこちら)

中古資産の耐用年数と簡便法算定での注意点

会社が中古資産を購入するケースは少なくありません。

この場合の中古資産の耐用年数は、法定耐用年数ではなく、原則、あと何年使用することができるかを合理的に・・・(続きはこちら)